1

1月9日,国家税务总局发布1号公告,其中涉及小规模纳税人减免增值税的2项重大变化。

变化一:小规模45万元免征降至30万元!

自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

变化二:小规模税率由“免税→1%”

自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

针对上述两大变化,小规模纳税人2023年增值税专票怎么开?新政出台前已经开具3%发票或免税发票的,如何处理呢?

2

增值税专用发票怎么开?

税务总局发布的政策解读中并没有针对这个问题做直接回复,这里我们可以先看一下最早小规模纳税人增值税“3%→1%”时的总局答复:

答:根据《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)第一条规定,增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

此处答复中,并没有对增值税专用发票和普通发票进行区分。那是不是说可以开3%的专票或者1%的专票呢?

其实这个很早之前就给出过明确回复。

同样的,反观目前的最新的政策文件,第五条规定:

五、小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

第五条中其实包含两条信息:

(1)小规模纳税人原来适用3%征收率的应税收入,可以选择享受优惠,按照1%征收率开发票(包括专票和普票);

(2)小规模纳税人可以放弃享受优惠,按照3%征收率开票,但是必须开专票。

所以,针对小规模纳税人新政下专票如何开具的问题显而易见:

纳税人可以按照1%开具增值税专用发票,也可以选择放弃享受优惠,按照3%开具增值税专用发票。

当然,在实务中,我们一般会根据客户的需求,来选择开具增值税专用发票的征收率。

PS:若当地主管税务机关有特殊的硬性要求,则应按照主管税务机关的要求开具。

3

新政前已经开票了,如何处理?

国家税务总局在关于新政的解读中,对这个问题的一个小点进行了答复:

十三、2022年12月31日小规模纳税人适用3%征收率的应税销售收入免征增值税政策到期后,在1号公告出台前部分纳税人已按照3%征收率缴纳了增值税,能够退还相应的税款么?

答:按照1号公告第四条规定应予减免的增值税,在1号公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。但是,纳税人如果已经向购买方开具了增值税专用发票,应先将增值税专用发票追回。

这一条解读主要针对一些新政发布前到税务局代开发票并已经完税的纳税人,也就是说,已经按照3%缴税的,多缴的金额可以抵减以后税款或退回,而开具了专票的,为了保证增值税链条的完整,所以必须要追回。

那如果是小规模纳税人自己开具,而非代开的情况,如何处理呢?

一、新政前开具3%专用发票(纳税义务为2023年)

根据目前政策来看,小规模纳税人开具增值税专用发票可以选择1%或者3%征收率,所以对于新政前开具3%增值税专用发票的,有以下两种选择:

(1)不追回发票,按照3%纳税;

(2)追回发票,作废或冲红,然后开1%专票,按照1%纳税。

二、新政前开具3%普通发票(纳税义务为2023年)

关于已经开具了3%征收率普通发票的,可以参考2022年4月份免税政策衔接期的处理办法:

若开具3%的增值税普通发票,可在申报时直接将该3%征收率的发票的销售额填报在免税栏次。

就目前来看,由于政策调整,纳税人并不一定享受免税优惠,因此,我们以季度销售额30万(月销售额10万)为分水岭,即:

1.可以追回的,直接追回作废,重开税率为1%的发票。

2.发票不能追回作废的,按照1%税率填报申报表。

注:由于目前相关的政策还未明确,实际纳税申报以税务局要求为准,特此说明。

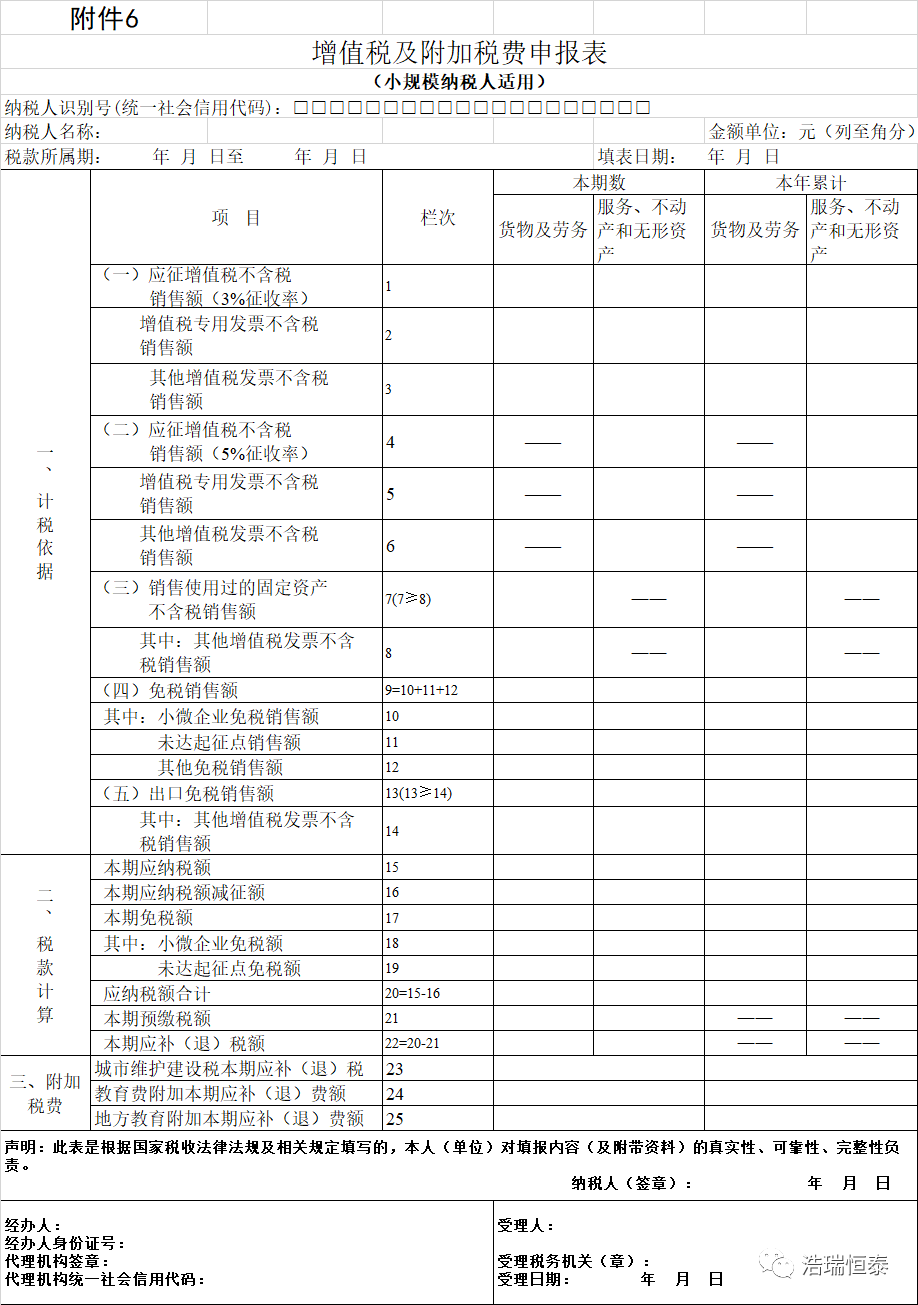

1、纳税人预计季度销售额不超过30万的(月销售额10万),享受免税政策,并不会影响国家税收,因此,发票的形式似乎并不重要,所以不追回的处理看似是合理的。具体申报可以参考下图:

2、纳税人预计季度销售额超过30万(月销售额10万)的,确实无法追回的,按照1%填报时,可以参考下图:

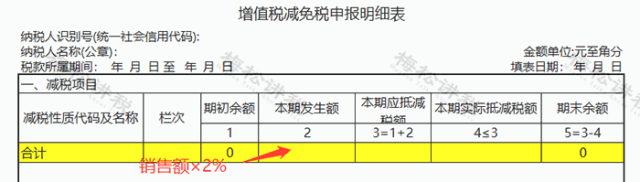

2、纳税人预计季度销售额超过30万(月销售额10万)的,确实无法追回的,按照1%填报时,可以参考下图:减免税申报明细表:

主表主要栏次如下:

三、新政前开具“免税”发票(纳税义务为2023年)

对于纳税人已经开具“免税”发票的,同样可以以季度销售额30万(月销售额10万)为分水岭,月销售额超过10万的可以参考新政前开具3%发票的处理办法,我们这里直接以月销售额不超过10万为例来说明:

1、可以追回的,直接追回作废,重开税率为1%的发票。

【案例解析】

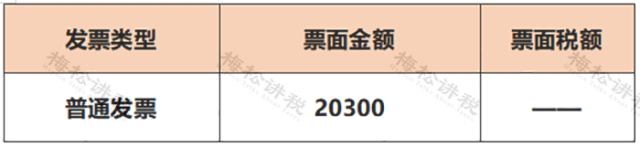

M公司属于小规模纳税人,1月3日销售一批货物,开具了增值税免税发票:

新政策出台后,M公司将该张发票追回,重新开具1%发票:

注:票面金额=不含税金额=20300÷(1+1%)=20099.01

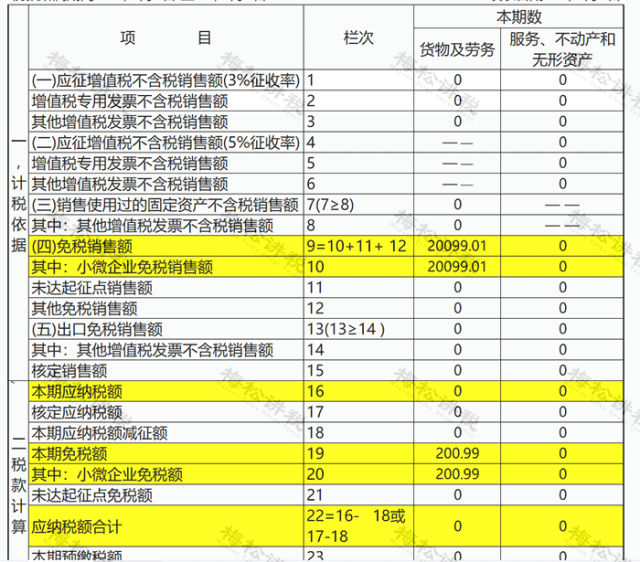

假设M公司1月份只有这一笔收入,按月申报纳税,按照政策可享受税收优惠,免税。因此申报表填写如下:

2、发票不能追回作废的,按照1%税率填报申报表。

还是以上述案例为例,企业无法将该张发票追回,那么填写申报表依然按上述申报表填写。

PS:由于目前相关的政策还未明确,实际纳税申报以税务局要求为准,特此说明。